关税减让政策

一、整体关税减让承诺

RCEP各缔约方适用的关税承诺表分为两大类。

1、“统一减让”

即同一产品对其他缔约方适用相同的降税安排,澳大利亚、新西兰、马来西亚、新加坡、文莱、柬埔寨、老挝和缅甸,8个缔约方都是这种模式,这些缔约方只有一张关税承诺表,即RCEP项下原产于不同于缔约方的同一产品,在上述缔约方进口时,都将适用相同的税率。

2、“国别减让”

对其他缔约方适用不同的降税安排,采用这种模式的国家包括韩国、日本、印度尼西亚、越南、泰国、菲律宾和我国,这意味着“原产于不同缔约方的同一产品,在进口时适用不同的RCEP协定税率”。我国分别与日本、韩国、澳大利亚、新西兰和东盟两两达成货物贸易关税承诺,共有5张关税承诺表。

二、RCEP降税模式

降税模式主要包括4种:协定生效立即降为零、过渡期降为零、部分降税以及例外产品。过渡期的时间主要为10年、15年和20年等。

1、协定生效立即降为零

是指在协定对一缔约方生效的第一年,原产货物立即执行零关税。

2、过渡期降为零

是指原产货物的关税税率自协定对一缔约方生效之日起,经过一段过渡期线性或者非线性的削减,从基准税率最终降至零。

3、部分降税

是指原产货物的关税税率一定程度削减,但最终并不降至零。

4、例外产品

是指协定生效后,免除任何削减或取消关税承诺的产品。在公布的RCEP关税承诺表中,这类商品的协定税率都以字母“U”表示。

对企业来说,RCEP的生效降低了关税,从域内进口原材料、零部件、机器设备等,成本会更低,同时也增多了出口机遇。

三、关税承诺表概况粗略分析

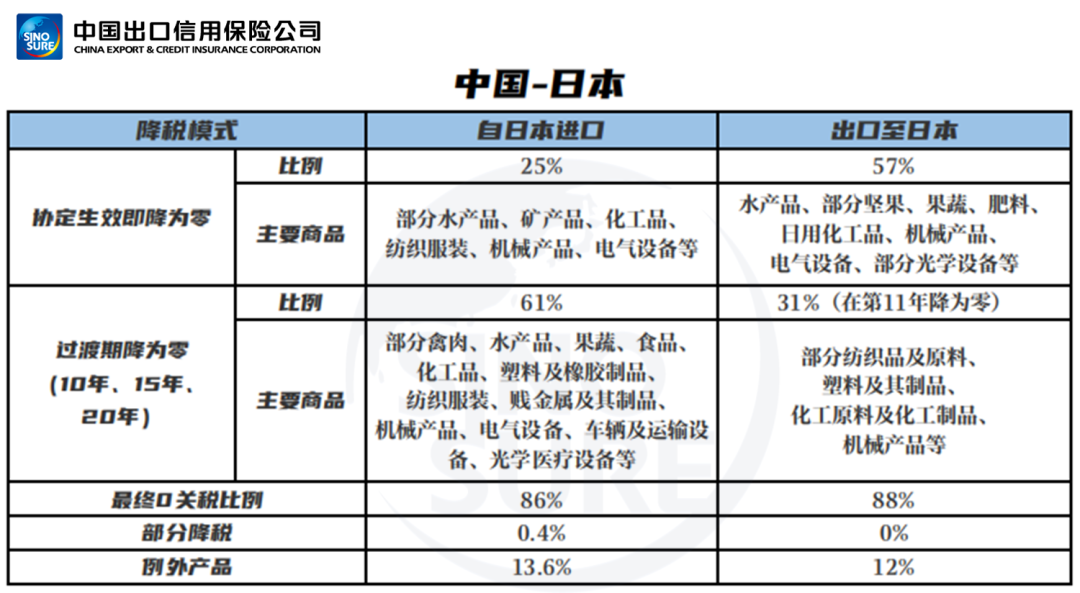

中国-日本关税承诺表概况粗略分析图

点击放大

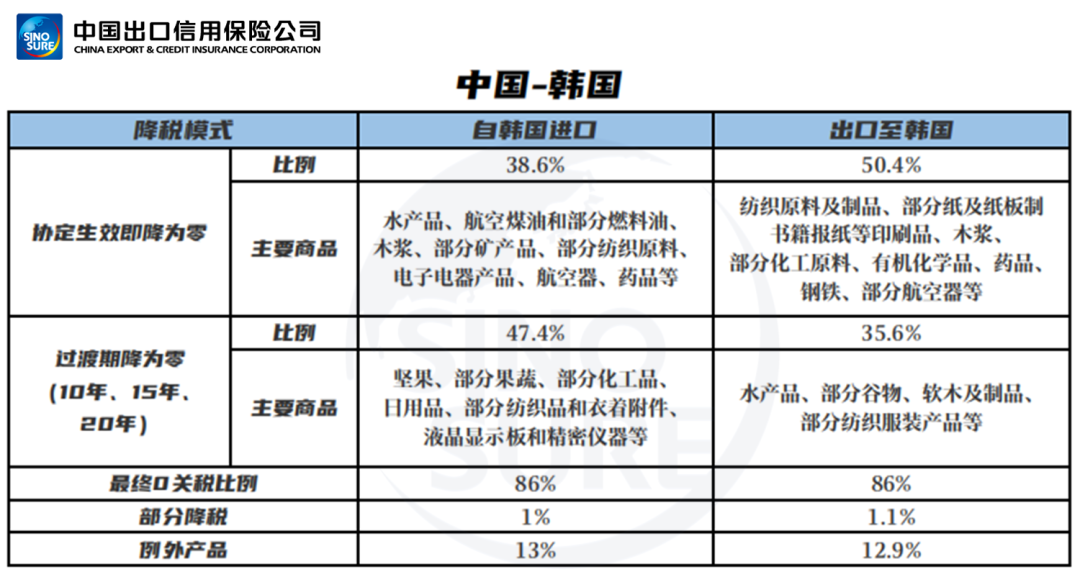

中国-韩国关税承诺表概况粗略分析图

点击放大

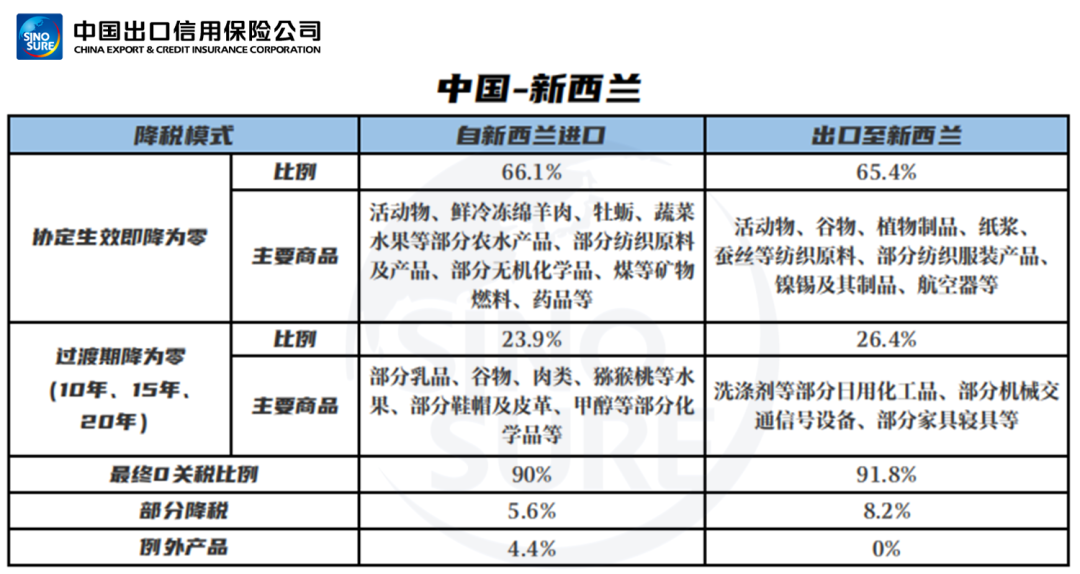

中国-新西兰关税承诺表概况粗略分析图

点击放大

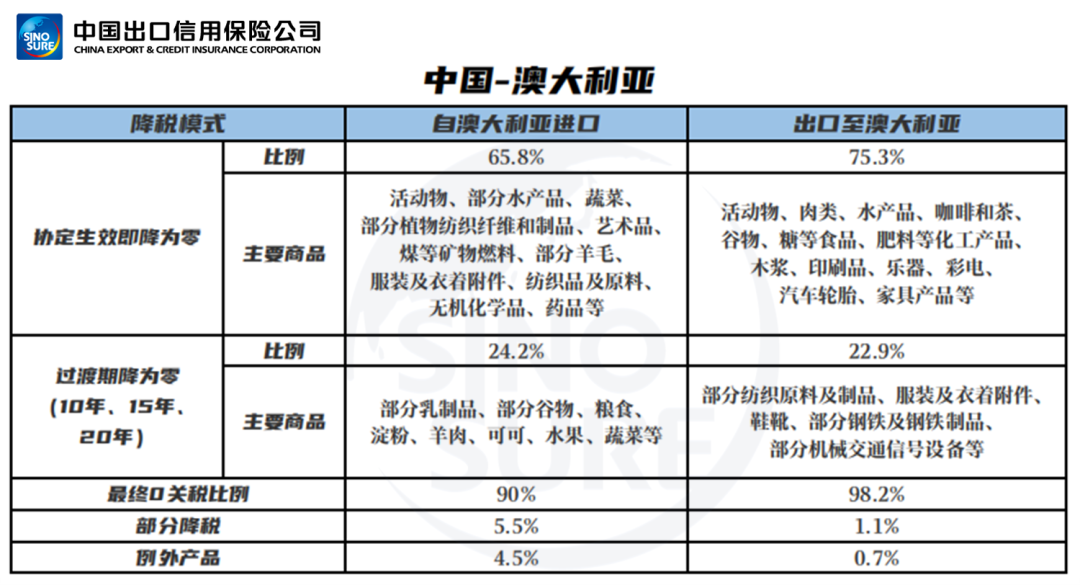

中国-澳大利亚关税承诺表概况粗略分析图

点击放大

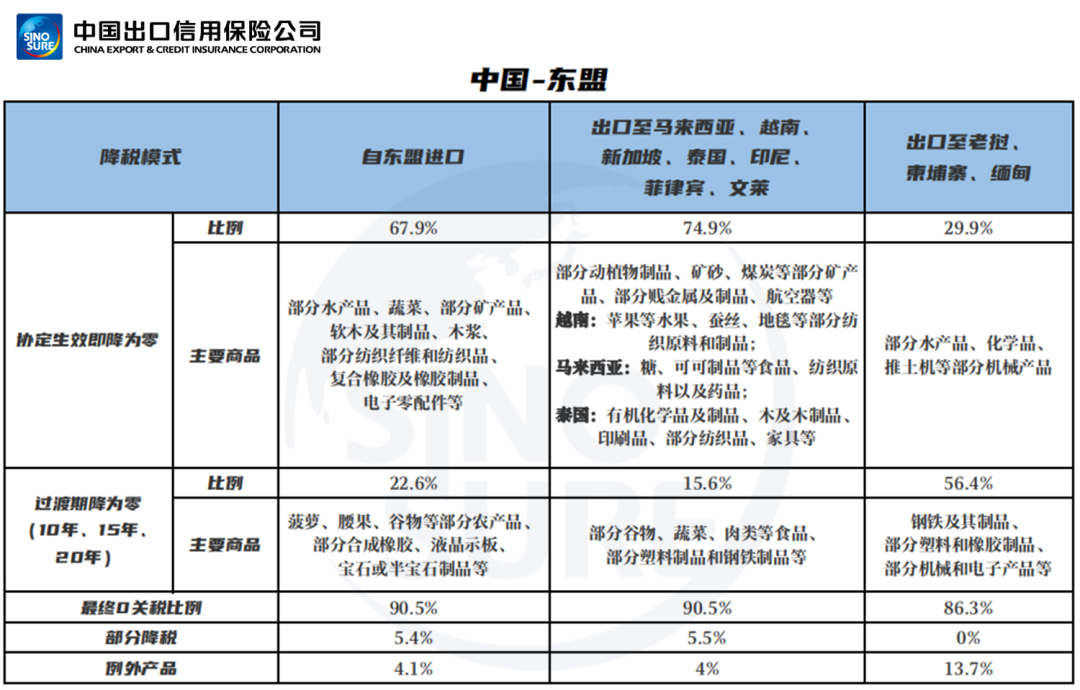

中国-东盟关税承诺表概况粗略分析图

点击放大

值得注意的是,某一个具体商品往往可以使用多个自贸协定,比如中国与泰国的进出口货物,既可以适用中国-东盟自贸协定,也可以使用RCEP。因此,大家在不确定应当使用哪个协定的时候,可以登录中国自由贸易区服务网(http://fta.mofcom.gov.cn)进行查询比较,自主选择协定税率最低的自贸协定,以享受最大的优惠力度。

如何充分利用

关税减让优惠政策

RCEP实施后,其关税减让将与其他优惠贸易协定(安排)关税减让并行实施。每项优惠贸易协定(安排)都有自己的关税减让清单和原产地规则,同一项货物在不同协定下将对应不同的降税水平和原产地规则。各进出口企业应根据自身情况,结合RCEP及其他优惠贸易协定(安排)的关税减让幅度、原产地规则及其实施操作程序进行综合评估、比较,优化企业供应链,充分利用优惠政策,达到经济收益最大化。

一、择优适用优惠贸易协定(安排)

各进口企业应针对自身进口货物,比较不同优惠贸易协定(安排)下的降税水平及原产地规则。尤其注意的是,同一原产国的同一货物在不同优惠贸易协定(安排)下所适用的税率和原产地规则也可能有所差别。

以韩国原产货物为例,RCEP生效后,中国与韩国之间的优惠贸易协定将有RCEP、中韩自贸协定、亚太贸易协定三项。进口企业自韩国进口货物时,需考虑申请适用哪一项优惠贸易协定项下的优惠关税,并须确保货物具备该协定项下原产资格。

二、用好缔约方对我国出口货物的优惠关税待遇

自贸伙伴的关税减让,可以增强我国出口产品在目标市场的价格优势。出口企业应针对其出口产品关注RCEP缔约方对有关货物的关税减让情况,并深入评估有关货物是否满足原产地规则。如果货物不能满足原产地规则,可以进一步考虑调整原材料来源,结合各缔约方的产业优势,增加区域内原材料的占比,并深入评估这种调整所需的合规成本。

同时,出口企业可以将有关关税减让作为自身产品的优势纳入商务洽谈中,并可考虑通过调整定价等方式,与缔约方的进口商共享关税减让带来的红利。